Uno de los factores más significativos en el ámbito de las finanzas públicas es el sostenido incremento que se ha evidenciado en los últimos años. Resulta crucial distinguir entre el servicio de la deuda pública y el saldo acumulado de la deuda pública en relación con el Producto Interno Bruto (PIB). Esta diferenciación es clave para comprender mejor la estructura y el impacto de la deuda en la economía de un país.

Crecimiento de los servicios de deuda pública

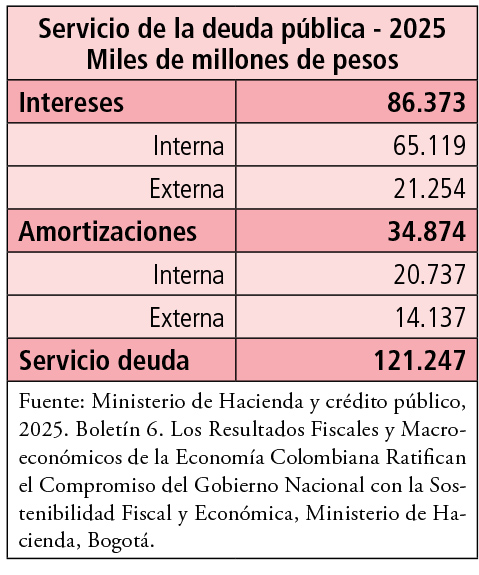

Para el año 2025, se anticipa que el servicio de la deuda pública alcanzará la impresionante cifra de 121.2 mil millones de pesos. Este monto, aunque elevado, no representa un hito sin precedentes en la historia reciente del país. Es importante mencionar que el servicio de la deuda incluye tanto los intereses como la amortización del capital, que a su vez se encuentra dividido en deuda interna y externa.

De esta suma total, los intereses representarán aproximadamente 86.3 mil millones de pesos. Para poner en perspectiva la magnitud de esta cifra, el presupuesto anual de la Universidad Nacional de Colombia es de 2.900 millones de pesos. Esto implica que el costo de los intereses anuales equivale al presupuesto de alrededor de 30 universidades. En cuanto a la depreciación del capital, esta se elevará a 34.8 mil millones de pesos. Estas cantidades exorbitantes limitan severamente el margen de maniobra para implementar políticas públicas efectivas en el país.

En 2024, el presupuesto de inversión del gobierno nacional fue de 99.3 mil millones de pesos, cifra notablemente menor a la del servicio de la deuda, lo que dificulta la posibilidad de mantener niveles elevados de inversión y gasto público en un contexto de obligaciones crediticias tan altas.

La interconexión entre la deuda interna y externa es un aspecto que no se debe subestimar. Los niveles de interés no se determinan de forma autónoma, sino que están directamente influenciados por los movimientos del capital internacional. Las decisiones de la Reserva Federal y del Tesoro de los Estados Unidos tienen repercusiones globales. En particular, la tasa de interés de los títulos estatales (TES)1 es fuertemente influenciada por las tasas de bonos en los Estados Unidos. Si los bonos estadounidenses experimentan un aumento en la tasa de interés, es probable que los TES también deban incrementarse para evitar la fuga de capital hacia el exterior.

El gasto externo, por su parte, depende en gran medida del riesgo país. Cuando las calificaciones de riesgo se reducen, como consecuencia de evaluaciones negativas, el ruido adicional en el costo de la deuda pública se incrementa, volviéndola más costosa2. Por ejemplo, si la tasa de los bonos del tesoro estadounidense es de 3.75%, y los bonos colombianos se fijan en 8.15%, el ruido resultante sería de 440 puntos básicos, un nivel que ha sido común en los meses recientes. Este ruido en la deuda colombiana es notablemente más alto en comparación con países como Perú, Chile y Brasil, donde las diferencias de tasas son de aproximadamente 200 puntos, indicando que la deuda pública se torna más cara con el tiempo.

Asimismo, los márgenes de maniobra en las políticas monetarias se han visto drásticamente reducidos. Si bien el gobierno ha buscado maneras de restructurar la deuda, este es un recurso limitado, ya que las negociaciones con los bancos suelen ser complejas y los compromisos adquiridos deben ser asumidos en el futuro cercano.

La política fiscal, a su vez, se encuentra profundamente entrelazada con la política monetaria. La relación es clara: las decisiones monetarias que se toman en Estados Unidos influenciarán las políticas monetarias internas, las cuales a su vez impactan en la política fiscal. En última instancia, los impuestos dependen de la financiación proporcionada por decisiones de política monetaria, las cuales están condicionadas por la situación en el mercado internacional de capitales.

Aumento del saldo de la deuda pública

La segunda dimensión de la deuda pública se relaciona con el balance acumulado. Desde la implementación de la regla fiscal en Colombia en 2012, el saldo de la deuda pública del gobierno central respecto al PIB era del 33.2%, proyectándose que para 2025 alcanzará un alarmante 60.6%. Esta tendencia indica un incremento significativo en la carga de deuda en un período de tan solo 13 años.

No es un fenómeno exclusivo de Colombia. A nivel global, el saldo de la deuda pública está aumentando en la mayoría de las naciones. Este crecimiento se debe a que, mientras las tasas impositivas disminuyen, los costos siguen en ascenso. Se prevé que para el año 2030, el saldo de deuda pública en países desarrollados alcanzará el 125% del PIB.

La circunstancia parece ser insostenible, tanto para Colombia como para otras naciones. A pesar de las intenciones del gobierno, la deuda pública seguirá en ascenso. La respuesta tradicional que se sugiere es incrementar los ingresos fiscales y reducir el consumo, pero en la práctica esto resulta muy difícil de materializar; no hay signos visibles de cambios en esta tendencia en aumento del saldo de la deuda.

En el contexto colombiano, las capacidades fiscales están más bien en las finanzas territoriales que en el gobierno central. Aunque se han planteado reformas fiscales que buscan mejorar la recaudación, estas no han logrado los objetivos deseados. La razón principal es que los sectores de altos ingresos emplean diversas estrategias para evitar el pago de impuestos, lo que termina impactando desproporcionadamente a los estratos de ingresos medios y bajos. Además, se han enfrentado obstáculos relacionados con la constitucionalidad de ciertos mecanismos que deberían ser empleados para fortalecer la base impositiva, particularmente entre las empresas extractivas.

Reducir el gasto público, por su parte, se ha convertido en una tarea casi imposible. En su lugar, es fundamental que Colombia aumente su gasto, asegurando que sea efectivo. Esta conclusión es parte de los hallazgos reportados por la Comisión de Gastos3. Resulta ingenuo pretender que se puede reducir el consumo, dado que a nivel internacional, muchos países se ven obligados a aceptar la correlación legal4 que establece que el gasto público, como porcentaje del PIB, continuará en aumento. Esto se ve reflejado en la creciente complejidad de las sociedades, que demandan mayores costos en áreas como salud, educación y servicios ambientales.

Existen oportunidades fiscales en el ámbito de las finanzas territoriales. La utilización de mecanismos existentes en la ley 388 de 1997 puede ser una vía para generar ingresos por planificación urbana y uso del suelo. Este camino podría contribuir a mejorar el balance fiscal del estado. Cuanto más se fortalezcan los recursos locales, especialmente en ciudades grandes y medianas, menor será la carga que recaiga sobre el Gobierno Nacional. Para avanzar en esta dirección no se requieren reformas fiscales complejas, sino que se podría implementar de inmediato mediante la aplicación de mecanismos que la ley ya propone, como cobrar por congestión vehicular o derechos de construcción.

Sin embargo, en muchos municipios, la implantación de un catastro multipropósito es crucial. En el plan de desarrollo Poder mundial de Colombia, se ha establecido como meta alcanzar el 70% del catastro territorial. Hasta ahora, solo se ha alcanzado un 26%, lo que indica un camino lento y arduo por recorrer.

Además, es esencial explorar otros mecanismos de financiamiento, aunque no sean inmediatos, como el financiamiento sostenible para la protección del medio ambiente, alternativas que aún están evolucionando pero que poco a poco están ganando aceptación en los mercados de capitales.

A pesar de todos estos esfuerzos, los desequilibrios fiscales persistirán y el saldo de la deuda seguirá creciendo. La regla fiscal no se ha cumplido, y no parece que su cumplimiento sea una posibilidad. Esta es una tendencia que se encuentra presente a nivel mundial y que Colombia no escapa de ella.

[email protected]

8. Abril de 2025

1 Los administradores de fondos de pensiones son los principales tenedores de TES (32.3%), seguidos por los bancos comerciales (17.7%) y los fondos extranjeros (15.9%).

2 El 54% de la deuda externa pública está en forma de bonos, el 34% se concentra en organizaciones multilaterales, un 8% corresponde a la banca comercial, y el resto se distribuye entre diferentes tenedores.

3 Según el informe final de la Comisión de Gastos e Inversiones Públicas del Ministerio de Finanzas y Fedesarrollo en 2017.

4 Este concepto fue planteado por Wagner Adolph en 1883 en su obra Clásicos en la teoría de finanzas públicas.

{kind=link}